2000 年 3 月 10 日,纳斯达克巅峰达到 5048.62 点。此后 31 个月,它跌掉了 78%,一直到 2015 年 4 月——整整 15 年后——才重新站回那条线 [1]。

2026 年 5 月,英伟达的市值站上 5.2 万亿美元,一家公司占了标普 500 权重的 7% 以上 [2]。

每一个经历过 2000 年的人,看到第二个数字时,心里都会"咯噔"一下。

"AI 是不是 2000 年互联网泡沫的重演",这两年几乎成了财经版的月经题。乐观派说"这次不一样,我们有真实收入",悲观派说"历史总会重复,估值已经疯了"。

我把两边的论据从头到尾翻了一遍——中文的 36 氪、知乎、华尔街见闻,英文的 Hacker News、Reddit、经济学人——然后发现一件让我有点意外的事:

他们吵了两年,几乎全部困在同一条轴上:估值高不高、会不会破、什么时候破。

而真正决定这场牌局结局的三个"本质不同",几乎没人讲。更糟的是,仅有的几个讲到的人,还把方向讲反了。

本文先分析 AI 和 2000 年"像"在哪,然后把三个被搞反的本质不同进行拆解,最后回答你真正关心的那个问题——作为一个从业者、投资人或者只是个普通人,从 2000 年那场血洗里,我们到底能学到什么可操作的东西。

先说结论

AI 不是 2000 年互联网泡沫的简单重演。它和那场泡沫有三个本质不同,而这三个不同,决定了它会以一种完全不一样的方式收场:

- 2000 年的泡沫赌的是"需求会不会来"——那是需求侧的幻觉;AI 的泡沫赌的是"应用能不能撑起供给"——这是供给侧的过剩。 前者破了,需求迟到但终会来;后者破了,过剩的供给会折旧成废铁。

- "泡沫破了基础设施会留下"这个安慰,对 AI 不成立。 光纤能在地下躺二十年等到 YouTube,但一张 GPU 三五年就过时——这次的基础设施留不下来。

- 最该怕的不是泡沫破裂,是它根本破不掉。 2000 年那场破得又快又狠,反而是健康的出清;而今天的循环融资和巨头输血,可能让它变成日本式的"僵尸繁荣"。

一、“像“在哪里

它们确实像。而且不是表面像,是结构性地像。

第一,估值的"信仰透支"像。

2026 年 3 月,OpenAI 完成融资,投后估值 8520 亿美元,对应约 250 亿美元的年化收入(ARR),约 34 倍 [3]。Anthropic 紧随其后,据传在洽谈 9000 亿美元估值,ARR 约 300 亿,约 30 倍 [4]。

30 倍 PS(市销率)听起来吓人,但还不算最疯的。真正的问题是:这个估值里隐含了一个什么样的未来。如果你用反向 DCF(贴现现金流)去倒推,9000 亿美元的估值意味着市场假设 Anthropic 在未来十年要长成一个年利润数百亿美元的庞然大物——这个假设要成立,前提是 AI 应用的付费规模出现指数级跃迁。这正是 2000 年的味道:当年投资者也放弃了市盈率,转而用"眼球数""页面浏览量"来定价,因为传统估值"装不下他们对未来的信仰"。

第二,"循环融资"像——而且像到细节。

今天最让人不安的,是钱在一个闭环里转圈。英伟达投 OpenAI,OpenAI 拿这笔钱买英伟达的卡;Oracle 借债建数据中心,再把算力租给 OpenAI;OpenAI 已经向 7 家供应商分配了总额约 1.15 万亿美元 的采购承诺 [5]。钱每在这个圈里转一圈,每一方的账面上就多出一笔"收入"。

这一幕,2000 年原样上演过,名字叫"容量互换"(capacity swap)。当年 Qwest、Global Crossing、360networks 这些电信公司,互相购买对方的网络容量使用权(IRU)——同一笔交易,卖方记成当期现金收入,买方记成可以慢慢摊销的资本开支。两边都好看,但没有一分钱真实的外部需求。2002 年美国国会的听证会给这种操作起了个名字,叫"为虚增收入而设计的虚假交易"(Sham Transactions Designed to Boost Revenues)。事后清算,光 Qwest 一家就冲回了 9.5 亿美元的虚假收入 [6]。

第三,烧钱的规模像——只是这次大了一个数量级。

2026 年,微软、谷歌、亚马逊、Meta 四家的 AI 资本开支合计约 7250 亿美元,比上一年涨了 77% [7]。而红杉资本的 David Cahn 早在 2024 年就算过一笔账:按英伟达的 GPU 销售额反推(数据中心总成本约是 GPU 收入的 2 倍,再考虑 50% 毛利,又是一个 2 倍),整个 AI 行业每年需要凭空多出大约 6000 亿美元 的终端收入才能让这些投资回本——这个缺口,至今没人填上 [8]。

写到这里,如果你只看到"估值疯、循环融资、烧钱无底",你会得出和所有人一样的结论:是泡沫,会破,但技术会留下,一如当年互联网留下来了一样。

这个结论,一半是对的,一半是错的。错的那一半,藏在下面三个地方。

二、本质不同(一):一个赌需求会不会来,一个赌供给能不能被用满

回到 2000 年,先把那场泡沫的"病理"看清楚。

那是一场对需求的透支。

Pets.com 上市募了 8250 万美元,花 1180 万拍超级碗广告,赌的是"网上买宠物粮的用户马上就会涌来"。结果用户没来,它从 IPO 到清算只活了 342 天 [9]。Webvan 募了 3.75 亿,市值一度冲到 48 亿美元,赌的是"网上买菜的人马上就会来",结果 18 个月烧光、累计亏损 8.3 亿破产 [10]。

它们都赌错了同一件事:用户什么时候来。

但请注意一个关键事实:用户最终真的来了。

今天你在网上买宠物粮、买菜、买一切。Webvan 死后整整十年,生鲜电商才真正跑通;它赌的需求方向是对的,只是早了十年。这就是需求侧泡沫的特点——它破的是"时间表",不是"方向"。 需求是连续累积的,不会凭空消失,它只是迟到。

所以那片废墟上能长出亚马逊。亚马逊的股价从约 107 美元跌到约 6 美元,跌了 94%,但贝索斯赌的"人们会习惯网购"这个需求方向是对的,他只需要熬——熬到十年后股价才真正涨回来 [1][11]。需求泡沫给了熬得住的人一个未来。

今天的 AI 泡沫,病理是反过来的:它是一场对供给的透支。

模型够强了,算力堆出来了,数据中心一座接一座地起。供给侧的扩张是真实的、疯狂的、史无前例的——7250 亿美元的 capex 不是 PPT,是真金白银浇下去的钢筋水泥和硅片。

但需求侧——那个能把这些算力跑满、并且付得起钱的杀手级应用——还没出现,龙虾,爱马仕,各种 buddy,coder,还有很大的提升空间。

不是没有应用。是没有"配得上这个供给规模"的应用。MIT 在 2025 年的一份报告里调研发现,约 95% 的企业生成式 AI 项目没有带来任何可衡量的利润回报,只有 5% 真正见效 [12]。连 Sam Altman 自己都在 2025 年 8 月承认:"投资者整体上对 AI 过度兴奋了……会有人被严重烧伤。" [13]

这就是第一个本质不同,而且它比"估值高低"重要得多:

2000 年的泡沫赌"用户会不会来"——而用户来了,只是迟到了十年。 今天的泡沫赌"应用能不能撑起这个供给"——而供给,等不到那一天。

为什么等不到?因为需求可以等,但 GPU 等不起。 这就引出第二个、也是最被误解的本质不同。

三、本质不同(二):光纤能等二十年,GPU 等不到三年

几乎每一篇"这次不一样,别慌"的文章,都会搬出同一个类比来安慰你:

"2000 年泡沫破了,可铺下去的光纤留下来了,后来成了 YouTube、Netflix 的高速公路。所以这次 AI 泡沫就算破,数据中心和芯片也会留下来,成为下一个时代的基础设施。"

这个类比的前半段是对的。但几乎所有人都把它的教训用反了。

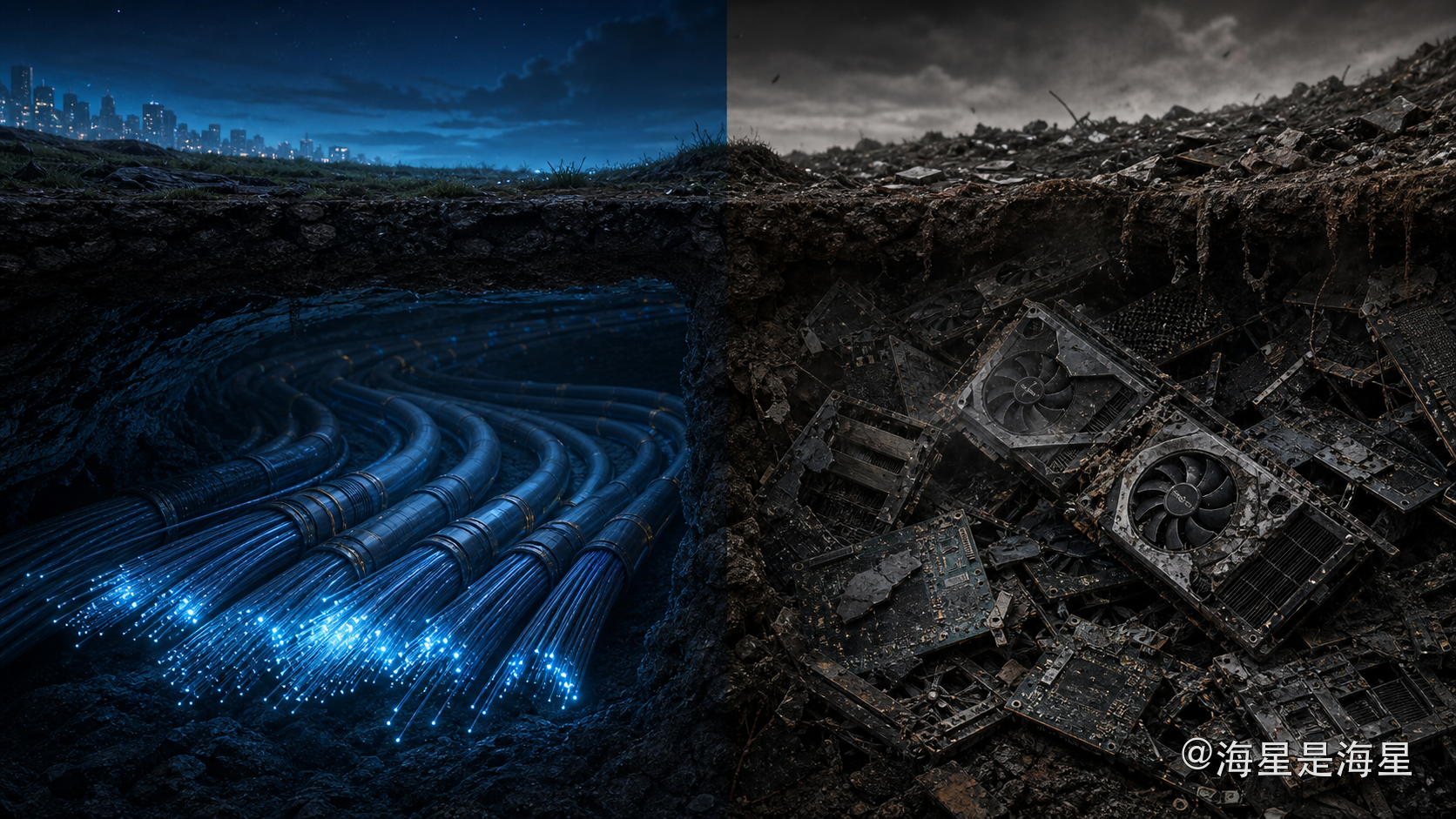

光纤的故事

2000 年前后,整个电信业信奉一句话——"互联网流量每 100 天翻一倍"。这句话最早从 WorldCom 旗下的 UUNET 传出来,1997 年 2 月的一份新闻稿里,UUNET 宣称骨干流量"几乎每季度翻倍",其高管被当作"互联网先知"四处引用 [14]。"每 100 天翻倍"意味着每年增长 16 倍。于是所有人疯了一样铺光纤。

但 AT&T 实验室有个叫 Andrew Odlyzko 的研究者,拿真实数据做了核对。他发现:自 1997 年起,美国互联网骨干流量实际上是每年翻一倍(约 100%/年),根本不是每 100 天翻一倍。他的反证极其漂亮:如果真按 16 倍/年增长,6 年后的流量将达到每月 240 EB,相当于当时每个用户全天候占用 150 万 bps 的带宽——而那个年代,大多数人用的还是 28kbps 的拨号调制解调器 [14]。

供给按"每年 16 倍"扩张,需求按"每年 2 倍"增长。结果就是史诗级的过剩:到 2004 年,铺下去的光纤只有约十分之一被真正"点亮"使用,剩下 90% 黑着,行话叫"暗光纤"(dark fiber)。

那些铺光纤的人后来怎么样了?

几乎全死了。 360networks 在 2001 年 6 月破产;Global Crossing 在 2002 年 1 月破产,留下 124 亿美元债务;WorldCom 在 2002 年 7 月破产,资产 1039 亿美元——当时美国史上最大的破产案,同时也是最大的会计造假案。两年里,全球电信股蒸发逾 2 万亿美元 [16]。连活下来的 Qwest,也是靠 2002 年甩卖黄页业务套现 70 多亿才勉强逃过破产 [16]。

那谁吃到了光纤的红利?

是一群一根光纤都没铺的人。 2005 年起,Google 开始大举收购暗光纤——因为泡沫破裂后,一英里光纤的使用权从泡沫期的 1200 多美元,跌到了不足 200 美元 [15]。Google 用这些贱卖的光纤搭起了自己的全球骨干网。同样在 2005 年,YouTube 成立;2007 年,Netflix 开始做流媒体。它们的视频帝国,正是建立在前人铺设、破产、再被贱卖的过剩光纤之上。

这才是光纤的真正教训,一句话:

光纤泡沫没有杀死互联网。它只是杀死了铺光纤的人,把红利留给了十年后那些一根光纤都没铺的人。

所以当有人用光纤来安慰你"基础设施会留下"时,你要反问一句:留下,是留给谁? 反正不是铺它的人。今天扛着巨额债务和 capex 疯狂建算力的——借债建数据中心的 Oracle、CoreWeave,以及把现金流全砸进去的巨头——他们才是这一轮的"铺光纤的人"。Michael Burry 在 2025 年 11 月做空英伟达时说得很直接:英伟达是"这一切中心的思科" [18]。

但,更狠的是 GPU 根本留不下来

就算你接受"红利归后来者",还有一个比光纤更残酷的事实,而它恰好推翻了第二节的主轴:

光纤是玻璃,它不折旧。GPU 是硅,它在飞速过时。

光纤的设计寿命是 20-25 年,实际地下服役普遍能到 25-40 年,维护得好更久——它没有内在的腐蚀或变暗机制,所以它能在黑暗里安静地躺二十年,等到 YouTube 出现的那一天 [20]。

GPU 呢?

英伟达已经从过去"18-24 个月一代"的节奏,明确切换到了"一年一代":Hopper(H100,2022)→ Blackwell(B200/GB200,2024 年 3 月发布)→ Rubin(计划 2026 年出货)→ Rubin Ultra(2027)→ Feynman(2028 已在路线图上)[17]。

迭代越快,旧卡越不值钱。二手市场的数据很诚实:一张不到 1 年的 H100 还能卖 1.8 万到 2.5 万美元,到 2 年以上就只剩 7000 到 1.2 万美元;B100 在 2025 年 3 月发布后,到 2026 年 1 月,H100 的二手价半年贬值约 34%。云端租金也跟着崩——H100 的租金从 2023 年刚上市时的每小时 7-10 美元,跌到 2025 年底的 2-4 美元,AWS 在 2025 年 6 月一次性降价约 44% [19]。

更要命的是会计层面的争议。Burry 在 2025 年 11 月公开指控微软、Alphabet、Meta、亚马逊、Oracle 这几家,把 GPU 按 5-6 年 折旧,而它们在高强度训练下的真实经济寿命"接近 2-3 年"——用人为拉长的折旧年限来虚增利润。他的测算是:这些公司在 2026-2028 年间会合计少计折旧约 1760 亿美元,从而虚增利润;其中 Oracle 的利润被高估约 27%、Meta 约 21% [18]。佐证之一:Meta 在 2025 年初就把服务器折旧年限从 4-5 年延长到 5.5 年,一次性减少了约 29 亿美元的折旧费用 [18]。

(这里要公允:5-6 年还是 2-3 年是有争议的,大厂会反驳"我们正常用 6 年没问题",而且 AI 热潮才 3 年,缺乏长周期实测数据。但争议本身就说明问题——光纤的寿命没人需要争论。)

把这两件事合起来看,结论就清楚了:

光纤泡沫破裂后,过剩的供给是一笔能放二十年的资产,它在等需求。 AI 泡沫破裂后,过剩的供给是一堆每年贬值三成、三五年就过时的硅片,它等不起。

所以"基础设施会留下"这句话,对 AI 是打折扣的。会留下来一部分(电力、机房、网络),但最核心、最烧钱的那部分——GPU——留不下来。它不会变成下一个时代的高速公路,它会变成财报上一栏静悄悄的"资产减值"。

四、本质不同(三):最该怕的不是泡沫破裂,是它破不掉

写到这里,你大概以为我要喊"快跑,泡沫要破了"。

恰恰相反。我想说的是:2000 年那场泡沫,破得又快又狠,反而是它最健康的地方。

31 个月跌掉 78%,把没有盈利模式的僵尸公司一次性出清,让资本、人才、算力(当年是带宽)重新流回到对的地方。亚马逊、谷歌(2004 年才上市,完美避开了崩盘)正是在那片被血洗干净的废墟上长出来的 [1]。快速而彻底的破裂,是市场在做它该做的事:把钱从骗子和蠢货手里,挪到能创造价值的人手里。

而今天的 AI 泡沫,有一个 2000 年没有的、更危险的特征:

它可能破不掉。

当年的 .com 公司,VC 的钱一烧完就直接死亡——没人接盘。但今天不一样。巨头们用自己真实的经营现金流给 AI 输血(微软、谷歌、Meta 一年几百亿利润垫着),再用前面说的循环融资互相托底。这意味着,即使杀手级应用迟迟不出现,这个泡沫也可以靠"内部输血"续命很久很久。

一个能自我输血、迟迟不破的泡沫,比一个会破的泡沫可怕得多。因为它有一个现成的历史样本:日本"失去的二十年"。

1990 年代日本泡沫破裂后,按理说大量资不抵债的企业应该破产出清。但日本的大银行不敢——因为核销不良贷款会冲减自己的资本金,跌破《巴塞尔协议》的红线。于是它们选择了"假装没事":对那些本该死掉的企业做"假重组"、持续放贷续命,学界管这叫"常青贷款"(evergreening)。芝加哥大学的 Caballero、Hoshi、Kashyap 三位经济学家在那篇著名的论文里估算:2000 年代初,日本约 30% 的上市企业 是靠银行输血苟活的"僵尸企业",占据了约 15% 的资产 [22]。

这些僵尸企业不死,但也不创造价值。更糟的是,它们堵住了健康企业的路——它们压低产品价格、死攥着低效的工人不放、占用着本该流向新创企业的信贷。结果就是论文的核心结论:僵尸企业占比越高的行业,健康企业的投资和招聘越被压制,整体生产率越低 [22]。一整个国家的创新活力,被一群"不死也不活"的企业锁死了二十年。

把这个机制映射到今天,最该问的问题就不再是"AI 泡沫什么时候破"了,而是:

如果它靠循环融资和巨头现金流一直破不掉,我们要为这场"不死的繁荣"付出什么? 会不会有一天,我们发现最优秀的工程师、最多的电力、最贵的资本,全都被锁死在一堆跑不满、也赚不到钱、但就是不肯关掉的数据中心里?

2000 年那张名单,叫"破产清算公告",它来得快、来得惨,但来完就翻篇了。这一次的代价,可能不会以崩盘的形式出现,而是藏在那些"没破、但也没结果"的年份里——一点一点,把本该流向别处的水,蒸发掉。

五、以史为鉴:从 2000 年的幸存者身上,到底学什么

"以史为鉴",鉴的不只是"哪里不一样",更是"那场血洗里活下来的人,做对了什么"。而下面几条是我认为对今天的人真正可操作的借鉴。

第一,活下来的,是有真实现金流的,不是估值最高的。

2000 年估值最疯的公司大多死了,而当年少有的、已经盈利的 eBay 活了下来。亚马逊熬过来,不是因为它故事讲得好,是因为贝索斯死死盯着现金流和单位经济模型。对创业者的借鉴:别去烧"供给侧"的钱(堆模型、囤算力、做平台),去找那个真的有人愿意付钱的具体需求——哪怕它很小、很不性感。一个月入 10 万、能自我造血的 AI 应用,比一个估值 10 亿、靠融资续命的 AI 平台安全得多。

第二,红利归后来者,别在基础设施层挤。

YouTube 没铺过一根光纤,却吃到了光纤泡沫最大的红利。对从业者的借鉴:今天最拥挤、最烧钱、最可能血流成河的,是基础设施层(造芯片、建数据中心、训基座模型)——那是"铺光纤的人"的位置。真正的机会,更可能在应用层:等算力价格因为过剩而暴跌(H100 租金已经从 10 美元跌到 2 美元了),用别人贱卖的算力,去做那个还没出现的"AI 时代的 YouTube"。别人疯狂建供给的时候,正是你低成本等需求的时候。

第三,熬得过冬天的人赢,现金和耐心比估值重要。

亚马逊跌了 94%、熬了十年。对所有人的借鉴:如果你相信 AI 的长期价值(我相信),那么真正的风险不是"泡沫破不破",而是"泡沫破的时候,你的现金够不够熬到春天"。保留弹药、控制杠杆、别在山顶 all in——这是 2000 年用无数公司的尸体写下的纪律。

第四,泡沫不等于骗局,别因为泡沫论就否定 AI。

这一条是给悲观派的提醒。互联网是真泡沫,但互联网也真的改变了世界——泡沫破裂二十年后,纳斯达克涨到了泡沫顶点的好几倍。泡沫是"定价"出了问题,不是"方向"出了问题。 AI 技术的真实价值,和它当下估值的虚高,是两件事。看空估值,不等于看空技术。把这两件事混为一谈,你会像 2000 年那些彻底离场、再也没回来的人一样,错过真正的浪潮。

写在最后

历史不会重复,但会押韵。只是这一次,它押的不是大多数人以为的那个韵脚。

2000 年的泡沫,是一群人赌"用户会不会来"——用户来了,只是他们没熬到。今天的泡沫,是一群人赌"应用能不能撑起这片算力"——而算力,正在以每年贬值三成的速度,等待一个还没出现的答案。

我们这一代人,可能会慢慢习惯一种现象——每一场被反复争论"是不是泡沫"的繁荣里,真正的代价从来不写在崩盘那一天的头条上,而藏在那些"没破、但也没结果"的年份里。

2000 年那张名单,是"破产清算公告"。这一次的那张名单,可能不会以崩盘的形式出现,而是在 18 个月后,某个季度财报里那一栏静悄悄的"资产减值"——为那些黑着的、再也等不到应用的算力,集体记上一笔账。

到那时候,活下来的,依然会是那些早就不把模型当信仰、而把它当工具,老老实实在应用层找真实需求、攥着现金熬过冬天的人。

就像 2000 年一样。

资讯来源

- [1] Wikipedia - Dot-com bubble(纳指峰值/谷底/恢复、Amazon 跌幅与恢复): https://en.wikipedia.org/wiki/Dot-com_bubble

- [2] companiesmarketcap - NVIDIA Market Cap: https://companiesmarketcap.com/nvidia/marketcap/

- [3] Bloomberg - OpenAI Valued at $852 Billion After Completing $122 Billion Round: https://www.bloomberg.com/news/articles/2026-03-31/openai-valued-at-852-billion-after-completing-122-billion-round

- [4] CNBC - Anthropic weighs raising funds at $900B valuation: https://www.cnbc.com/2026/04/29/anthropic-weighs-raising-funds-at-900b-valuation-topping-openai.html

- [5] The Register - The circular economy of AI: https://www.theregister.com/2025/11/04/the_circular_economy_of_ai/

- [6] 美国众议院能源与商业委员会听证记录 - Sham Transactions Designed to Boost Revenues(容量互换 / Qwest 冲回 9.5 亿): https://www.govinfo.gov/content/pkg/CHRG-107hhrg81961/html/CHRG-107hhrg81961.htm

- [7] Tom's Hardware - Big Tech's AI spending plans reach $725 billion: https://www.tomshardware.com/tech-industry/big-tech/big-techs-ai-spending-plans-reach-725-billion

- [8] Sequoia Capital - AI's $600B Question(David Cahn, 2024-06): https://www.sequoiacap.com/article/ais-600b-question/

- [9] Tedium - The story of Pets.com's failure: https://tedium.co/2017/01/12/pets-dot-com-failure-history/

- [10] Wikipedia - Webvan: https://en.wikipedia.org/wiki/Webvan

- [11] Benzinga - Amazon stock during the dot-com crash: https://www.benzinga.com/tech/25/05/45426247/

- [12] Fortune - MIT report: 95% of generative AI pilots at companies failing: https://fortune.com/2025/08/18/mit-report-95-percent-generative-ai-pilots-at-companies-failing-cfo/

- [13] CNBC - Sam Altman warns AI market is in a bubble: https://www.cnbc.com/2025/08/18/openai-sam-altman-warns-ai-market-is-in-a-bubble.html

- [14] Andrew Odlyzko - Internet growth: Myth and reality(流量"每 100 天翻倍"神话的证伪): https://www-users.cse.umn.edu/~odlyzko/doc/internet.growth.myth2.pdf

- [15] LightReading - Google's dark fiber story(Google 2005 收购暗光纤): https://www.lightreading.com/optical-networking/google-dark-fiber-story-not-so-dark

- [16] Washington Post / everycrsreport - Global Crossing / WorldCom / Qwest 破产与结局: https://www.everycrsreport.com/reports/RS21253.html

- [17] Tom's Hardware - Nvidia roadmap: Rubin 2026, Rubin Ultra 2027, Feynman after: https://www.tomshardware.com/pc-components/gpus/nvidia-announces-rubin-gpus-in-2026-rubin-ultra-in-2027-feynam-after

- [18] Fortune - Michael Burry on AI GPU depreciation / Nvidia is the Cisco(折旧争议、$176B、Oracle 27% / Meta 21%): https://fortune.com/2025/11/13/the-big-short-investor-closing-scion-ai-bubble-depreciation-explained/

- [19] HashrateIndex - Used GPU market pricing & depreciation: https://hashrateindex.com/blog/used-gpu-market-pricing-deprecation-secondary-ai/

- [20] Fiber Broadband Association - Scalability & Longevity White Paper(光纤 20-40 年寿命): https://fiberbroadband.org/wp-content/uploads/2024/02/FBA-0018E_ScalabilityLongevity_WhitePaper_lv2.pdf

- [21] CNBC - AI GPU depreciation: CoreWeave, Nvidia, Michael Burry: https://www.cnbc.com/2025/11/14/ai-gpu-depreciation-coreweave-nvidia-michael-burry.html

- [22] Caballero, Hoshi & Kashyap - Zombie Lending and Depressed Restructuring in Japan(AER, 2008): https://economics.mit.edu/sites/default/files/publications/Zombie%20Lending%20and%20Depressed%20Restructuring%20in%20Japa.pdf